一、行情回顾

2019年镍价整体呈现冲高回落的走势,2018年末极度悲观情绪受到宏观与政策因素后有所修复,从第一季度中的降增值税和所得税,资金也边际转为宽松,有色整体收到提振,基本面上2019年存在的供应缺口,在镍铁产能不及预期,春节后的备货造成现货较为紧张,刺激价格上涨,另外巴西矿难事件,引发了市场巴西镍矿因为矿场整顿导致生产影响的担忧,种种因素的叠加下。沪镍反弹位居有色首位为,高达24%,但是到了第二季度,全球经济放缓再度出现在市场的热议话题中,在伴随着贸易战,与汇率的因素的情况下,镍价开始转向下跌,此时的基本也开始有所变化,其中镍铁的产能释放,价格上汇率导致的进口窗口的开启,库存由国外转向国内。虽然总体上库存大幅下降,但其中很大一部分或转为隐性库存,镍承压下跌。在2019年的后半年,印尼在镍市场投入了“禁矿”的消息后,镍价在2个月之内大幅上涨50%左右,到了8月末触及149190的高点后进入高位震荡,随后在市场备货充沛,菲律宾承诺加大产量,下游不锈钢库存高企,需求较差的背景下,一跃而下,一个月时间暴跌30%。

图表1:沪镍伦镍走势图

数据来源:文华财经 福能期货研究院

二、镍供需面分析

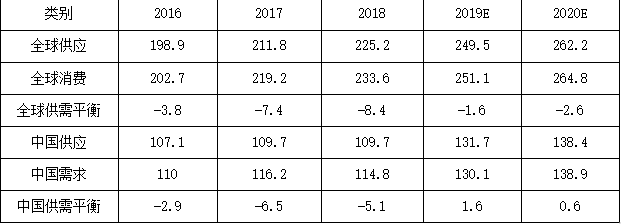

全球原生镍供需基本上都维持增长的趋势,2019年原生镍的供应缺口收窄,预计2020年会逐渐拉大。2016-2019全球原生镍供应增长的主要原因为镍铁新增产能的释放。2020年,印尼禁矿,将造成12-18万金属吨的缺口,导致中国NPI产量下降,未来这个缺口预计通过印尼镍铁来填补,预计2020年精炼镍,硫酸镍出现增长,但时间不确定,镍铁依旧是未来原生镍供应增量的主力。需求上,2019年全球原生镍消费251.1万吨,中国是镍主要消费国占比50%以上,其80%用于生产不锈钢。预计2020年镍需求增加至264.8万吨,缺口较2019年有所扩大。

图表2:2020年度镍市场供需平衡预测 单位:万吨

数据来源:SMM 福能期货研究院

1.供应-镍矿:印尼禁矿后,菲律宾影响市场市场

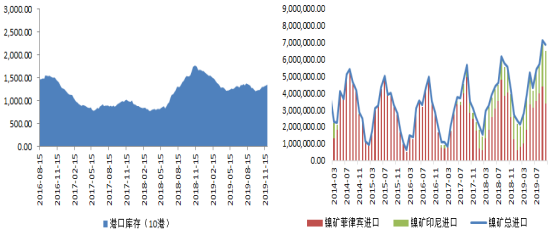

海关数据显示,1-10月我国进口镍矿4853万吨,由于印尼2020年1月1日起全面禁矿,国内积极备矿,库存充沛,截止11月29日,10个主要港口库存1352万吨。印尼禁矿后,镍矿90%以上源于菲律宾。但近几年,由于菲律宾大量开采导致镍矿储量与品位有所下滑很难做到有效的弥补,新喀几内亚湾仍有部分配额还有300-400万湿吨没有使用,今年也有部分产能因为高位镍价复产。若未来镍矿价格足够高且覆盖美洲至中国的运费,或美洲也将成为镍矿进口的来源之一。但增量都不足以弥补印尼禁矿造成的缺口,2020年假设中国NPI现有产能不减产,以2019年8月开工率来计算,全年红土镍矿需求为63万镍吨,预计2020年出现12-18万金属吨的镍矿供应缺口。

未来印尼禁矿的缺口主要填补途径主要依旧通过印尼镍铁与湿法产能来弥补,印尼在镍铁利润的刺激下,投产快于预期,可能在未来1-2年填补印尼禁矿造成的缺口。其中还需要注意两个风险点:一、虽然印尼禁矿的政策落地,短期内改变的可能性不大,但印尼国内镍矿价格被大集团操控等问题不排除存在2017年放开出口的类似情况。二、2020年印尼禁矿以后,镍矿紧缺是一个既定的事实,菲律宾成为出口垄断国家,那么菲律宾的镍矿对镍价影响巨大,环保与镍矿枯竭问题若再次成为市场炒作的热点,市场暂时找不到替代,市场对镍矿供应的恐慌情绪,届时可能为镍价带来巨大冲击。

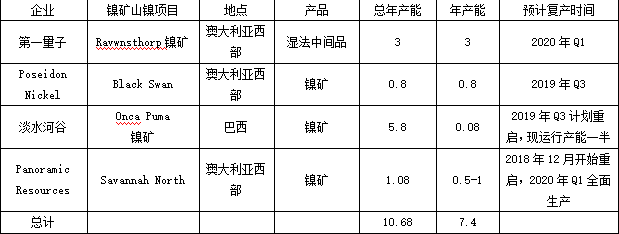

图表3:全球计划复产产能 单位:万镍吨

数据来源:SMM福能期货研究院

图表4中国主要港口镍矿库存 图表5:镍矿进口量 单位:万吨

数据来源:Wind 福能期货研究院

2.供应-镍铁:国内NPI因禁矿而减少,印尼加快投产弥补

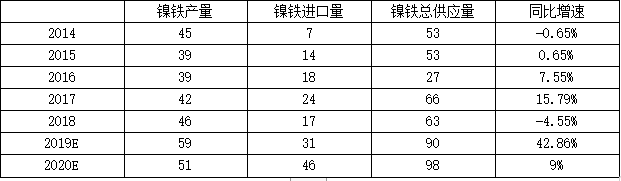

2019年的国内镍的增量主要镍铁端,产能明显释放,1-10月全国镍生铁金属吨产量48.31万镍吨,累计值同比大增近30%。最为显著的是2019年上半年的山东鑫海产能释放,其投产8台48000KVA年产能6万吨,叠加原有产能,产量大18万镍吨。但从实际来看,虽然在镍铁产能大量增加的背景下,镍铁库存并没有大幅度的增长,反而镍铁现货依旧紧张,其主要的原因来自于不锈钢产量的提升,因为镍铁相对于镍板与废不锈钢而言,它的经济性最佳,因为不锈钢产量的提升,钢厂主流生产不锈钢的原料为镍铁。在2019年8月印尼传出禁矿消息的“官宣”后,国内各大镍铁厂积极备库,预计库存可以用至明年第一季度,此后因为镍矿的紧张,部分钢厂可能没有原料继续生产,预计国内镍铁产能部分关停,未投产产能大面积延后,中国NPI产量将转为负增长,国内NPI产能预计下滑至51万镍吨,需要等待后期印尼镍铁厂建成后,或缓解镍铁紧张的局面。

图表6:中国镍铁总供应量 单位:万镍吨

数据来源:SMM 公开资料 福能期货研究院

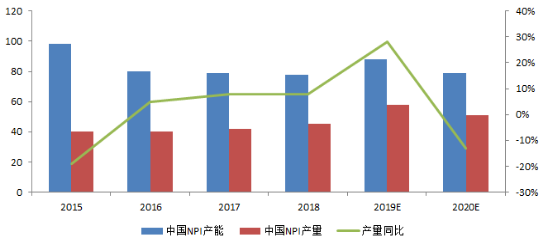

图表7:2015年-2020年E中国NPI产量 单位:万镍吨

数据来源:SMM 福能期货研究院

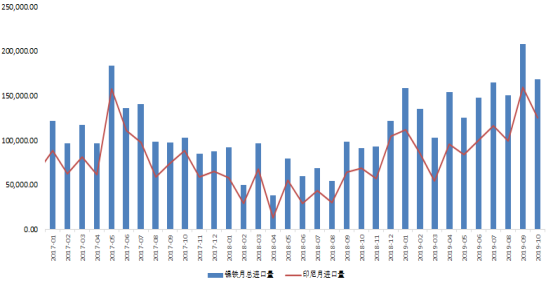

图表8:铁月进口量 单位:万吨

数据来源:Wind资讯 福能期货研究院

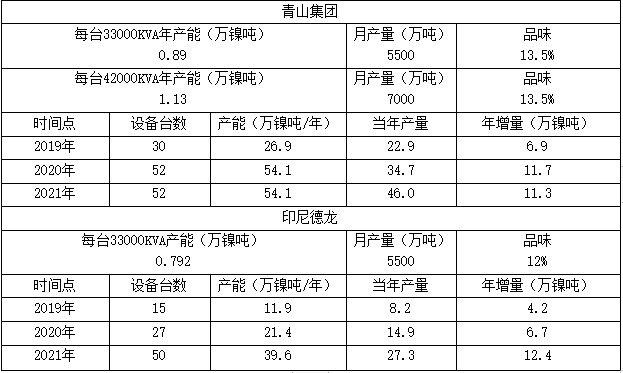

印尼目前在建或者拟建项目众多,但除青山和德龙外,具体投产时间并不明朗。预计青山morowali地区2020年底前投产完剩余的12条线,morowali总的产线达到40条;Weda bay地区计划2019年四季度投产2条线,2020年投产完剩余的10条线,总的产线达到12条。预计印尼青山从16万吨镍增长至22-23万吨镍。印尼德龙二期项目共35条线,2020年将投产其中的12条线。预计印尼德龙预计从2018年4万吨镍增长至8-8.5万吨镍。2020年,印尼NPI产量将迎来爆发式增长,预计总量增至53万镍吨。另外镍价若持续高位,停产的高炉项目有望复产。

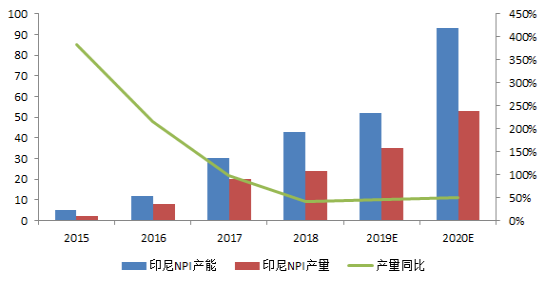

预计印尼2020年NPI产量超过中国,成为NPI产量第一大国,NPI产业向印尼转移的大趋势将延续。

图表9:2019年E-2020年E印尼青山德龙镍生铁待产产能

数据来源:SMM 福能期货研究院

图表10:2015年-2020年E印尼NPI产量 单位:万镍吨

数据来源:SMM 福能期货研究院

2020年中国NPI因为印尼禁矿大幅减产,与此同时印尼建厂速度也有所加快,印尼NPI弥补中国减量,总量维持增长,但增速下滑至9%左右。

3.供应-湿法中间品新产能投产进度缓慢

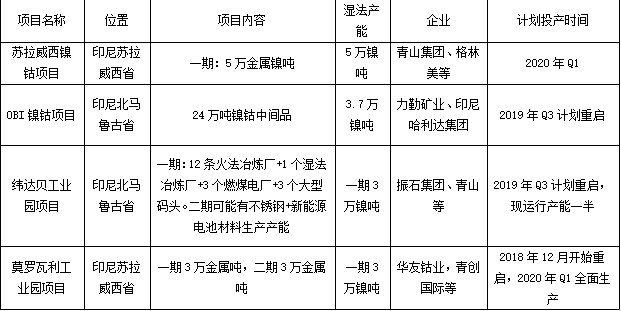

新增湿法产能是未来新兴镍供应的来源,我们最终全球的新增湿法产能,从位置上,主要集中在印尼,排期上基本上都在2020年之后,这些产能主要以生产硫酸镍为主,根据统计未来可能有15万镍吨左右,但投产进度较为缓慢,只有苏拉威西和OBI岛项目有望明年开工,产能约为8.7万镍吨。

图表11:全球新增湿法产能统计 单位:万镍吨

数据来源:SMM福能期货研究院

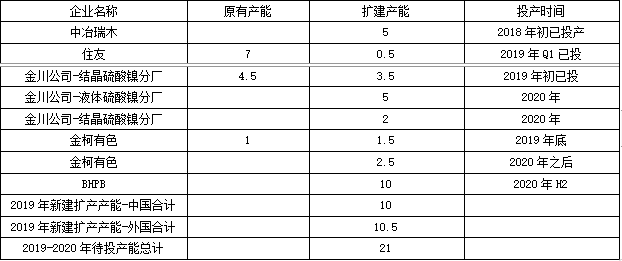

除新增湿法项目外(印尼),未来国内外都有产能新增,这些主要是以镍为原料加工,缺乏镍原料的企业增产较为困难,国内以金川为主,国外主要是必和必拓为主。以镍豆镍粉为原料生产硫酸镍产能建设周期仅为3个月,所以产能不确定因素较多,海外硫酸镍主要原料为镍豆/镍粉,仅住友金属和Norlisk使用原生料生产,2020年BHP计划于二季度投产年产能10万实物吨硫酸镍,预计产量为1.2万镍吨。2020年国内原生料生产的硫酸镍产量维持增长,但增速放缓,因为湿法新增的制硫酸原生料中间品有限,更多的增量来自于镍豆/镍粉溶解产线。

图表12:全球湿法新增产能外硫酸镍产能扩建表 单位:万吨

数据来源:SMM 公开资料 福能期货研究院

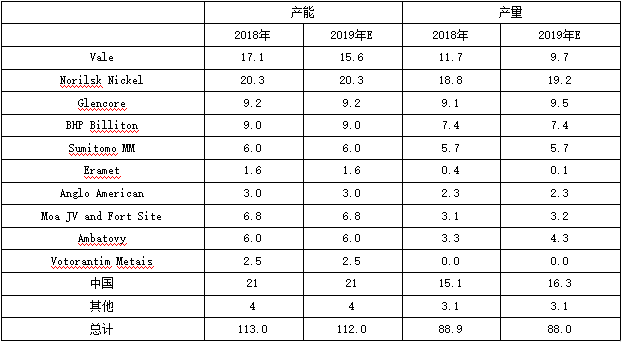

4.供应-硫化矿重启成本高且周期长,未来一级镍产量平稳平稳全球来看,高镍价刺激停产产量复产,Savannah North项目和Black Swan项目已计划于2020年复产,或带来一级镍产量的增加,但同时BHP计划于2020年二季度投产硫酸镍并减少一级镍的产量。预计2020年全球一级镍产量同样平稳。2019年国内部分硫酸镍企业转产一级镍,国内产量同比去年增加。但因硫化矿资源稀缺,一级镍产量增幅有限,预计2020年产量平稳。

图表13:全球一级镍产量列表(2018年 VS 2019年E) 单位:万镍吨

数据来源:SMM,公开资料,福能期货研究院

图表14:全球电解镍产量 单位:千吨

数据来源:SMM 福能期货研究院

图表15:全球计划复产产能(镍禁矿/一级镍)

待复产项目

产品

年产能(万镍吨/年)

计划复产时间

Savannah North

镍精矿

1.08

2020年Q1E

Black Swan

镍矿

0.8

2020年Q3E

总计

1.88

数据来源:公开资料福能期货研究院

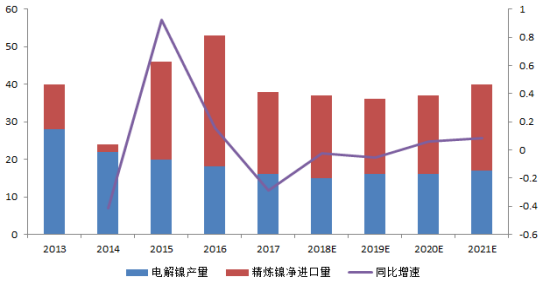

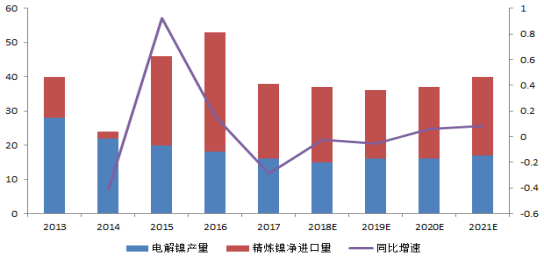

2019年,中国电解镍产量预计为15.5万吨,较2018年的15.2万吨上升0.3万吨。而预计2020、2021年,国内电解镍产量可能持平,不会有太明显的变化。2019年中国精炼镍净进口量预计为20万吨,较2018年的22万吨下降2万吨,,由于大部分时间国内纯镍进口盈利窗口关闭,进口量同比去年同期有明显降幅,但来自俄罗斯的精炼镍较去年同期有明显增幅,今年前十个月来自俄罗斯的镍进口量累积为81153吨,同比去年同期增加12.58%,占比总进口量45.93%。预估2020年中国对精炼镍进口量小幅上升至21万吨,2021年上升至23万吨,整体增幅可能不会太大。 图表16:中国电解镍总供应量 单位:万吨

数据来源:SMM 福能期货研究院

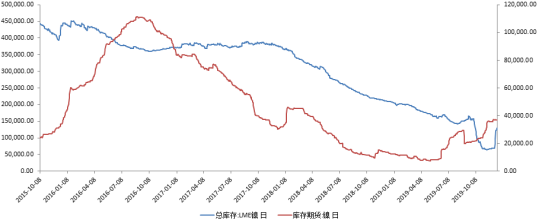

2019年LME库存从年初的20.58万吨降至当前的6.8982万吨,从明细看,镍板16158吨,占比23.42%,镍豆52824吨,占比76.58%。国内库存从年初的6.91万吨变为6.53万吨,其中上期所仓单增加较多,由年初的1.23万吨增至当前的3.56万吨。2015年以来全球镍市场一直在去库存,至2019年下半年全球显性库存总量已经出现显著下滑,LME及中国上海交易所显性库存(包含期货及在库)合计已经降至10万吨以内,从比例上看持续下滑显著,但明显的回落的库存对镍价的影响,而且今年以来去库存的加速进行也是市场预期转变的重要因素。全年来看,两个市场库存变动基本稳定,除了青山在LME市场采购的10多万吨原料外,去库速度适中。根据市场消息,LME库存并未消化,转为隐形库存可能性较大。

图表17:电解镍库存 单位:吨

数据来源:SMM 福能期货研究院

5.需求:不锈钢产量将维持稳定增长

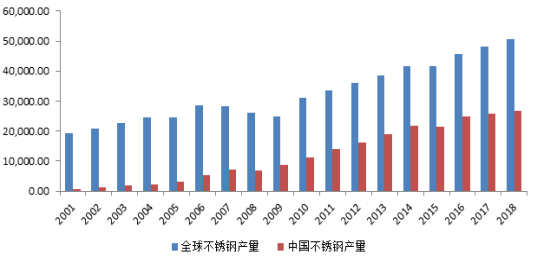

图表18:全球不锈钢产量 单位:吨2019年,全球原生镍消费量增长至252万金属吨,其中中国原生镍消费占全球消费的50%以上,同时印尼消费占比也在提升。全球范围内,不锈钢约占原生镍下游消费的67%,而中国,不锈钢约占原生镍下游消费的80%。全球不锈钢产量增长主要集中在北美、中国和印尼,其余地区稳中甚至略有下降。近两年内,印度及越南不锈钢有扩产计划。2018年全球主要不锈钢粗钢产量约5073万吨,预计2019-2020年维持增长。

数据来源:Wind资讯 福能期货研究院

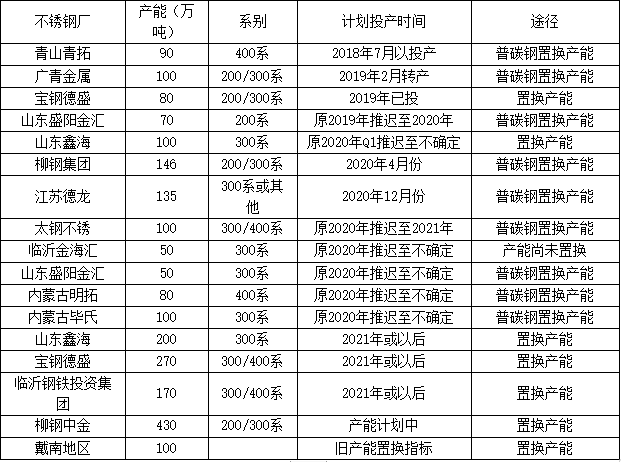

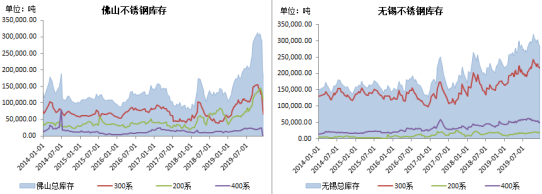

中国方面:印尼的禁矿导致后期市场对不锈钢原料的担忧,按照原计划产能2020年达到高峰或因此而延后。从原料来看,中国未来缺乏镍矿,提高进口印尼镍铁比例满足原料的需求。NPI依旧作为不锈钢首选,2020年中国NPI产量下滑没导致国内供应增量不急需求增量,2020年不锈钢厂对原生镍增加6镍吨,对一级镍需求回升,预计增1.6万镍吨至8.7万镍吨。从产能的来源的分析,中国不锈钢新增产能主要以普碳钢产能置换为主2018-2019年不锈钢产量持续增加,但增量较小,具体来看,200系增幅最为明显,300系有出现明显的增产。从不锈钢库存来看,2019年下半年不锈钢库存累计,无锡佛山两市不锈钢库存合计高达60万吨,不锈钢厂较有韧性,通常亏损10%以上才会考虑减产,在不锈钢库存高企的情况下,依旧高排期生产。因此我们估计2020年不锈钢产能与产量继续增加。具体的进度还是取决于企业的一个资金情况,不锈钢企业的利润和国家政策导向。 图表19:中国不锈钢厂镍原料消费情况

数据来源:Wind资讯 福能期货研究院

图表20:2018-2020年中国不锈钢产能计划 单位:万吨

数据来源:公开资料 福能期货研究院

图表21:不锈钢库存 单位:吨

数据来源:Wind资讯 福能期货研究院

印尼方面:不锈钢产能逐步释放,当前青山在印尼的三期不锈钢项目已经全部落地,后期主要关注重心是德龙印尼不锈钢,其一期产能延至2020年投放。待印尼德龙一期不锈钢产能投放后,印尼的不锈钢产能高达400万吨/年,以印尼目前的市场需求是无法消化这个量的不锈钢,主要还是出口至中国。由于这些不锈钢会对中国不锈钢企业造成一定的冲击,目前反对声音还是较多,印尼对不锈钢的投产态度还是有所考虑。未来印尼走的是一体化的路线,这个有非常大的成本优势,前景很好,目前德龙和青山已经确定了产能。其他产能还没有详细的投产计划。未来印尼投产或较为谨慎,未来韩国或对印尼进行反倾销措施。

图表22:印尼不锈钢计划产能 单位:万吨

数据来源:公开资料 福能期货研究院

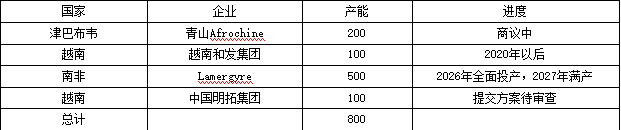

除中国与印尼之外的产能:青山集团开始布局非洲市场:2018年6月份中津商业论坛的浙江省商务代表团同津巴布韦政府签订了一份10亿美元钢铁厂项目投资的谅解备忘录(MoU)。建成后每年钢产量预计为200万吨。“该项目将由中国青山公司在津巴布韦的分公司Afrochine牵头,可行性研究工作将从7月1号正式展开。Afrochine已经开始在津巴布韦从事铬铁生产。”

越南钢铁进军不锈钢领域:2018年4月份越南钢铁巨头和发集团声称计划新建不锈钢电炉炼钢厂,预估年产能60万吨,最高可提升到100万吨。2017年越南进口不锈钢增至56万吨。若越南不锈钢新厂完成,且产能可提高到100万吨,除可满足越南国内需求外,并可就近外销到东盟各国。

明拓集团布局越南市场:8月27日,明拓集团希望在越南中部的清化省建立一个价值20亿美元(约143亿人民币)的工厂,生产碳铬铁,不锈钢和有色金属。最初它将开始生产150万吨碳铬铁,铬和铁合金用于制造不锈钢,然后开始生产100万吨不锈钢和有色金属,如铝和铜。明拓集团将采用先进的节能技术,每年可减少90%的硫排放。清化当局 正在审查其提案。

Lamergyre布局南非市场:8月29日,Lamergyre拟在南非新建650万吨新型不锈钢和合金钢厂,在项目投建之前,Lamergyre公司需要投资约1.2亿美元用于该项目的预可行性和融资可行性研究,预计将在2020年完成。研究完成后,项目预计将于2021年开始建 设,并将于2024年至2026 年完成三个阶段的建设。第一阶段的目标是不锈钢年产能达到250万吨,合金钢年产能达150万吨;第二阶段的目标是将不锈钢年产能提高至450万吨,并在第三阶段提高至500万吨。该工厂将于2026年全面投产,并于2027年满产。

图表23:中国、印尼之外其他不锈钢新增产能 单位:万吨

数据来源:公开资料 福能期货研究院

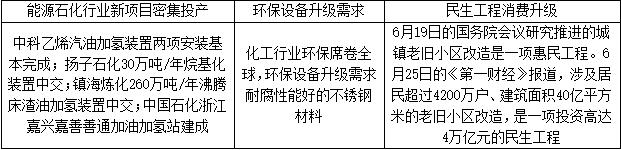

2019年不锈钢消费增速为6.5%,主要消费亮点在于民生工程、能源石化行、环保等带来不锈钢需求的增产,此外表外中频炉需求被表内不锈钢所取代也带来了不锈钢消费。预计2020年不锈钢消费在于石化,设备,轨道交通等,但由于宏观经济的下行以及不锈钢中国人均消费量在世界平均水平,不锈钢短期难有大幅提振,预计保持低速稳定增产,SMM预计2020年不锈钢消费量增速为6%。

图表24:不锈钢消费项目

数据来源:SMM 福能期货研究院

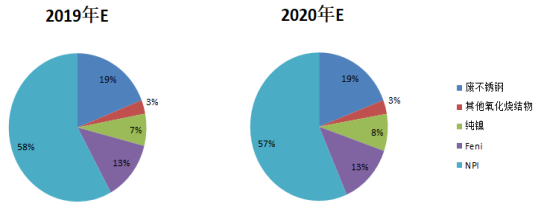

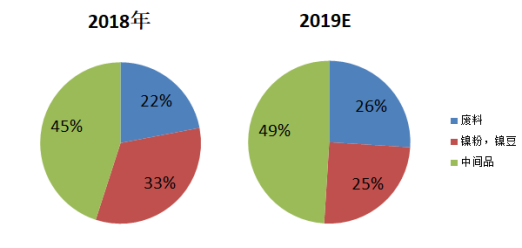

自2019年6月底新能源补贴退坡以来,电池级硫酸镍较一级镍(豆)溢价持续走低甚至贴水,使用镍豆/粉溶解生产液体硫酸镍的企生产亏损,镍豆/粉的使用占比下降。2020年印尼主要硫酸镍及中间品项目建设进度缓慢,2020年能够投产的项目或仅有力勤镍业,中间品增量有限。硫酸镍产量增加还需依靠镍豆/粉,一级镍的使用占比回升。使用镍豆/粉溶解生产液体硫酸镍的加工费约为7000-10000元/金属吨,预计2020年电池级硫酸镍较一级镍(豆)溢价恢复至10000元/金属吨上方。 图表25:硫酸镍生产原料配比

数据来源:SMM 福能期货研究院

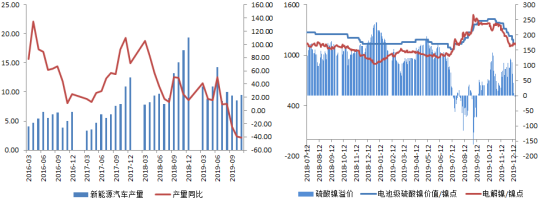

2019年新能源汽车退坡后,新能源汽车增速明显的放缓,新能源汽车产量与销量均出现非常明显的下滑。虽然2019年处于第一批新能源电池的换电池期间,但由于换电池的高额费用与补贴退坡,叠加整体汽车行业不景气,三元材料的产量明显下滑,影响超过预期,成本低廉的磷酸铁锂电池再次挤压三元电池市场份额。三元电池需要解决续航问题或降低成本未来才可能争取市场,预计2020年三元电池对镍需求推动量有限,需求增量爆发期延后。

图表26:新能源汽车产量与硫酸镍溢价

数据来源:Wind资讯 福能期货研究院

三、综合分析

2020年在印尼实施禁矿以后,预计全球镍供应缺口较2019年扩大,印尼镍生铁项目建设进度能否在中国镍矿库存消耗完之前及时补充,虽然一级镍替代镍生铁可以满足需求,但2020年一级镍产量增量并不大,后期复产计划还需要高镍价的刺激,叠加低库存的背景下中国目前的镍矿可以使用至第一季度,预期第三季度印尼铁供应才可弥补中国需求,一旦供需出现时间上的错配或菲律宾镍矿再次出现矿山枯竭与品位下降等情况都会导致镍价的大幅波动,需求方面,新能源电池保持平稳增长,没有较大突破,由于中间品的增量有限,或增加一级镍的消耗,2020年若不锈钢保持计划进入投产高峰,预计NPI增量不及需求增量,不锈钢厂增加一级镍的使用比例。配合全球电解镍低库存,预计2020年第一季度镍价偏弱震荡,第二,三季度或因镍铁投产和镍矿因素上行,第四季供应缺口弥补,叠加消费淡季,市场情绪降温。整体呈现弱-强-弱格局,重心上移概率较大。风险点:印尼镍铁实际投产情况,不锈钢实际需求,镍隐形库存流出。