要点提示:

1、镍价趋势重心长期走低,2021年在震荡中逐步下行,呈现前高后低走势。

2、时间节点:1)二季度之前镍价或相对坚挺,来自于两方面:一是不锈钢新增产能对镍有刚性需求,镍价相对坚挺;二是不断扩张的货币供给,会让有色价格整体保持较高水平。2)三季度之后的镍价会存在逐步调整需求。印尼镍铁的产能将逐步代替国内镍铁供给,而低成本镍铁给会加剧镍铁价格下移压力。

3、供给逻辑:2021年镍供需仍呈现小幅过剩,但相较2020年收缩。据INSG测算,全球镍产量2021年预计将从244万吨升至259万吨;2020年隐性市场预计过剩11.7万吨,2021年过剩6.8万吨。高镍生铁、硫酸镍供给均增加,供给将由国内转移至印尼。

4、下游需求逻辑:终端需求未必旺盛,但不锈钢新增产能却不低,2021年供强需弱,存在供给过剩可能。新能源用镍量上升,对镍需求占比提升。

5、运行区间及策略:预计2021年前高后低,运行区间在(140000-80000)。单边策略:镍的波段策略可考虑一季度末到二季度考虑阶段短多,止盈点设置在145000;沪镍价格超过140000时可考虑逐步建仓空头。套保策略:企业重点关注卖出套保策略。

目 录

一、2020年市场回顾

二、2021年供需分析:供需缺口拐点产生,供给格局逐步外移(一)2021年镍供给过剩规模或收缩(二)高镍生铁、硫酸镍供给均增加,供给产业格局生变后,价格会趋于下移三、不锈钢存在供给过剩可能;新能源领域亮点多四、2021年市场预测及市场交易策略(一)2021年市场预测(二)交易策略

2020年市场回顾

2020年镍价受到疫情影响,本应该表现坚挺的镍价上半年被抑制,甚至走出快速回调,但随着国内疫情环节缓解,下半年的镍价逐步企稳,重心不断上移。我们重点考察一季度之后的镍价上涨逻辑,尽管一季度之后不锈钢的终端需求恢复并没有预期中强烈,304的库存压力也不小,但在一片看衰声中,沪镍却节节攀升,核心逻辑包括两点:修复性上涨+镍矿短缺带来的镍铁成本支撑不断上移,镍价重心也随之上移。我们认为支撑2021年镍价的主逻辑将不再是以上两点,取而代之的是印尼镍铁供给将逐步取代国内镍铁,且其低成本优势将进一步挤压国内镍铁供给;304不锈钢新增产能将继续放量。

图1-1:镍活跃合约的走势及逻辑的变化

数据来源:Wind,中期研究院

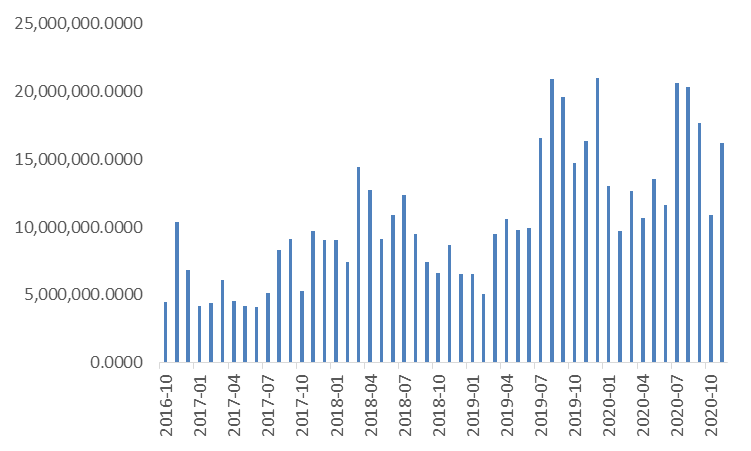

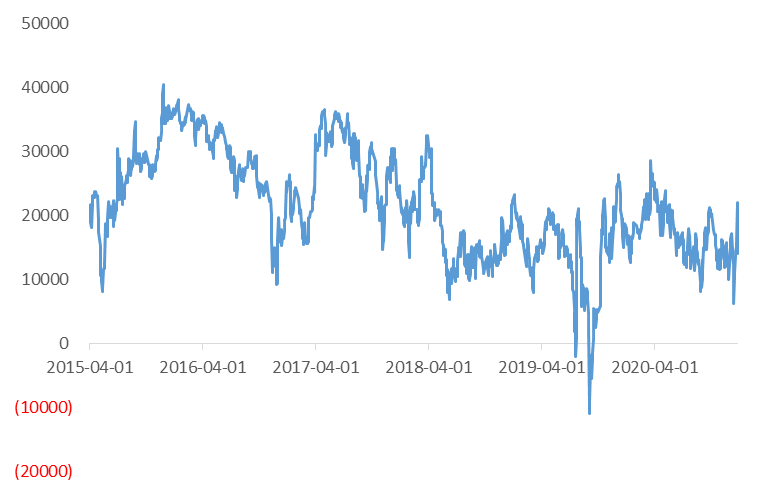

图1-2:沪镍成交量2020年维持高位

数据来源:Wind,中期研究院

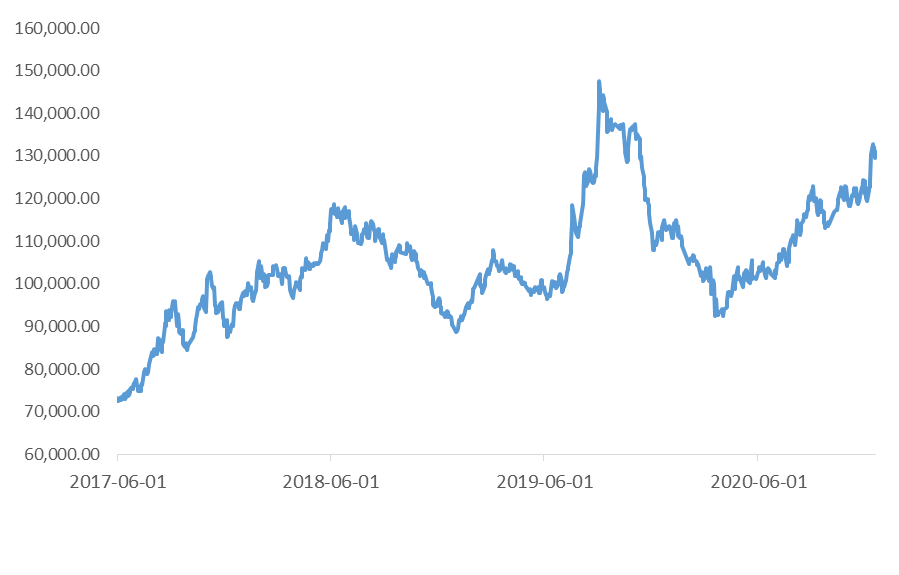

图1-3:镍现货价格走势

数据来源:Wind,中期研究院

2021年供需分析供需缺口拐点产生,供给格局逐步外移

(一)2021年镍供给过剩规模或收缩从全球镍供需平衡测算来看,2018年镍供需缺口大概11万吨,2019年供需缺口缺口不足5万吨。INSG数据显示,2020年10月镍供给过剩2800吨。1-10月,全球镍市供应过剩110,600吨,而上年同期为供应短缺40,700吨,预计全年会呈现过剩局面。2021年预计原生镍的供需也会延续供给过剩情况,但过剩规模或略微收缩。据INSG测算,全球镍产量2021年预计将从244万吨升至259万吨;2020年隐性市场预计过剩11.7万吨,2021年过剩6.8万吨。表1 全球镍供需平衡表(单位:万吨)

数据来源:安泰科、INSG、WBMS、中期研究院

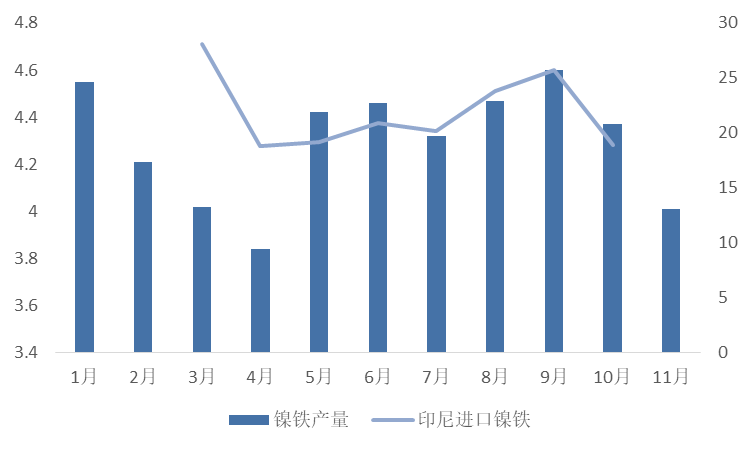

(二)高镍生铁、硫酸镍供给均增加,供给产业格局生变后,价格会趋于下移全球镍生铁供给方由中国转移至印尼,量大、成本低将成为主导镍价的主因。2020年受到疫情影响,原本占全球镍铁产量三分之一的印尼,在今年产量占比继续提升。截止11月,全国镍生铁产量41.74万镍吨,累计值同比降22.16%。预计,全年镍生铁的产量在45万镍吨左右。我们去年年报中就提出印尼镍生铁对供给的影响,今年看到疫情并没有改变这一趋势,镍生铁进口窗口继续处于开放状态。从供给量来看,印尼的增量较大,是近两年的主要增量来源。截至12月9日,印尼2020年镍生铁产量为732455镍吨,SMM预计2021年印尼的镍生铁产量大约88.5万镍吨,中国镍铁生铁产量下滑至38万镍吨,印尼产量将两倍于国内。中国的镍铁老大的位置将正式退出历史舞台。一方面,由于国内环保压力和供给侧改革下,环保不达标的镍铁厂减少;另一方面,受制于印尼镍铁的低成本,国内镍铁厂势必要被动出清,特别是不具备成本优势的镍铁厂。目前,高镍铁的价格在1090元/镍点,国内高镍铁生产成本很大程度受到镍矿价格的影响,多在1000元以上,但是印尼镍铁生产成本据称在600元/镍点。长期看,镍铁全球总供给无忧,且随着疫情缓和,印尼新增产能继续释放,供给持续增加,且价格长期将重心下移。硫酸镍供给继续增加,且供给逐步由新能源产业链企业承担,集约化和产业化后,硫酸镍价格会趋于逐步下移。新能源汽车是2020年制造业先锋,随着传统车企、新进电动车品牌等各路资金涌入电动车市场,三元高镍电池需求量激增,三元前驱体的产能快速扩大,硫酸镍也出现了久违的需求暴增。截止12月中旬,硫酸镍价格也突破了一年的新高。从了解情况看,硫酸镍厂家基本满产,但我们认为2021年,电动车产能将继续增加的背景下,未必会对硫酸镍价格产生多大推升作用。一方面,从电解镍对硫酸镍的溢价看,这两者没有出现较大分歧,溢价维持低位,说明硫酸镍价格没有出现结构性牛市,仍然围绕电解镍价格波动。另一方面,硫酸镍的技术门槛并不高,主要镍豆制备。在国内及印尼都以大型电池企业延伸上游的策略下,硫酸镍供给并不会低,并且随着硫酸镍市场供给逐步集中到电池头部企业中(例如华友钴业司与合作方正在印尼投资建设年产6万吨(镍金属量)设红土镍矿湿法冶炼项目),硫酸镍价格有望逐步走低。图2-4:镍铁国内产量(左轴,单位:镍吨),印尼镍铁(右轴:单位:吨)

数据来源:Wind,SMM,中期研究院

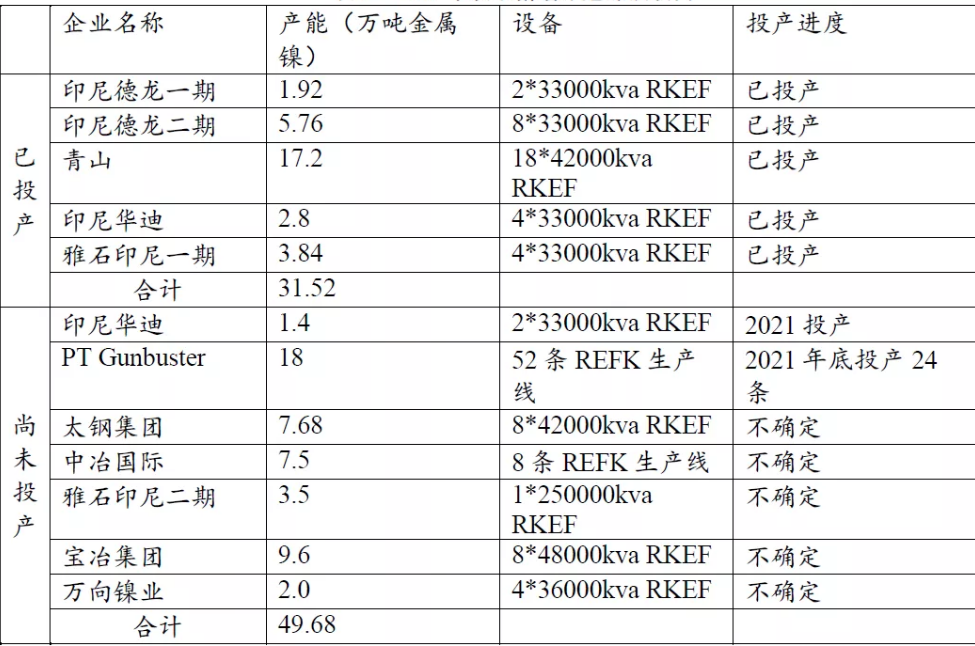

图2-5:2020年以来印尼新增镍铁产能

数据来源:中国银行、中期研究院

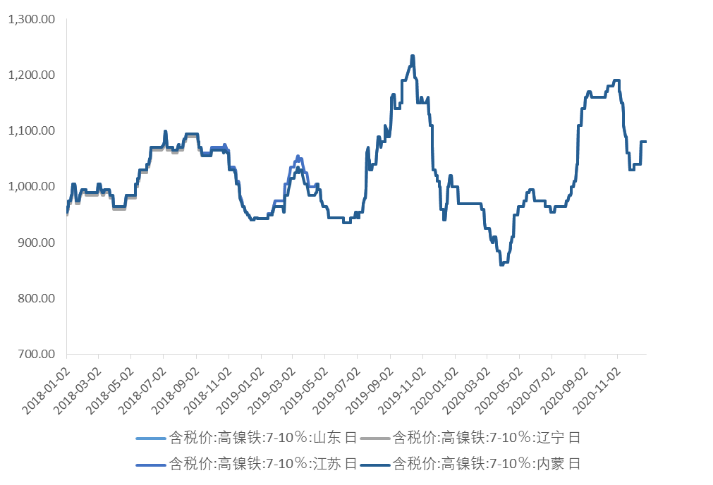

图2-6:高镍铁价格维持高位

数据来源:Wind,中期研究院

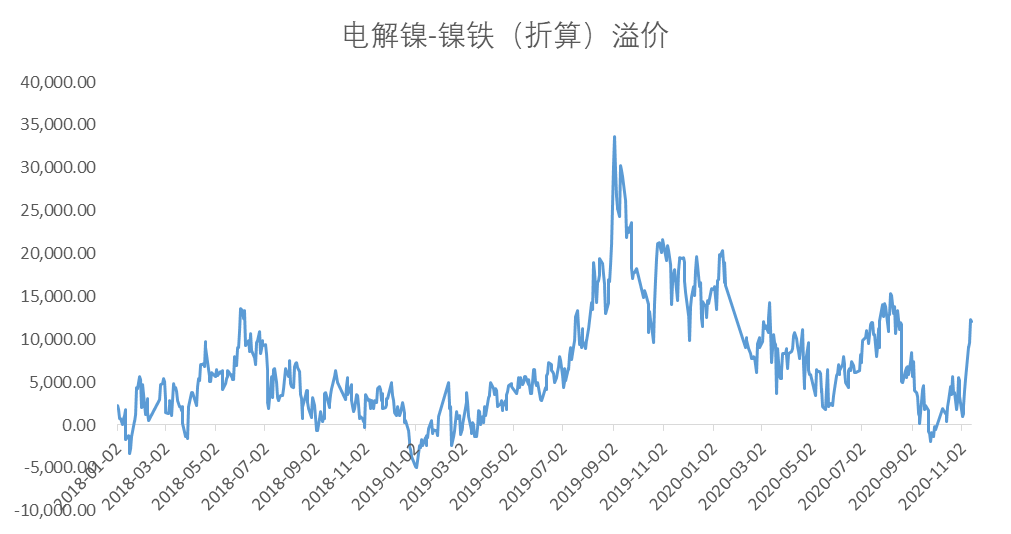

图2-7:电解镍较高镍铁(长江有色)溢价水平

数据来源:Wind,中期研究院

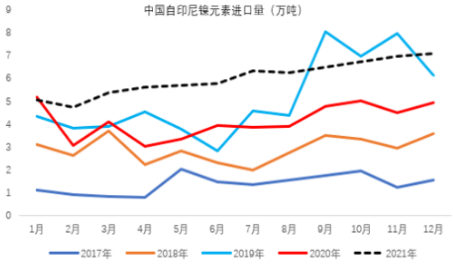

图2-8:中国自印尼镍金属进口量(万吨)

数据来源:混沌天成研究院,中期研究院

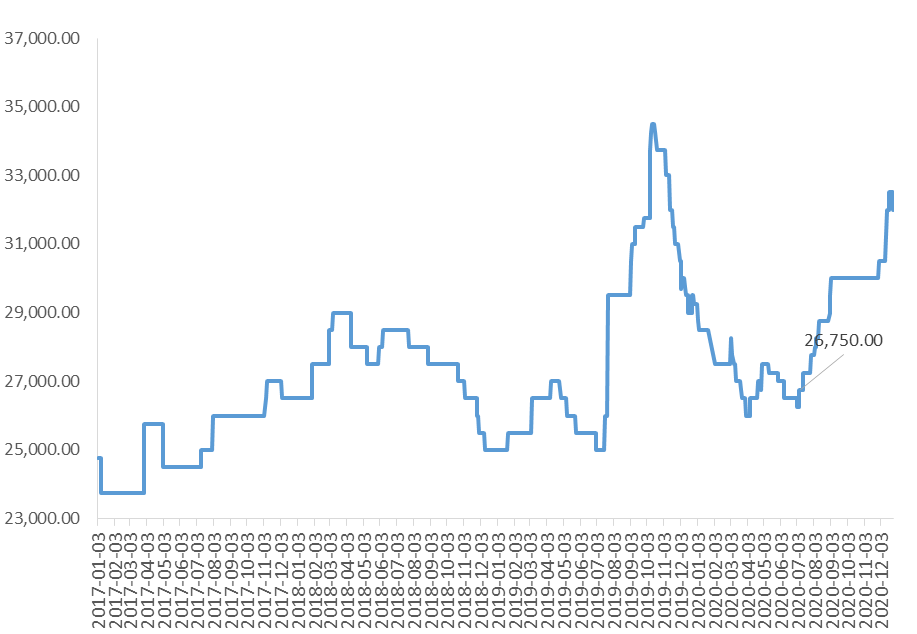

图2-9:硫酸镍价格逐步走高

数据来源:Wind,中期研究院

图2-10:硫酸镍-电解镍溢价维持低位区间

数据来源:Wind,中期研究院

不锈钢存在供给过剩可能,新能源亮点多

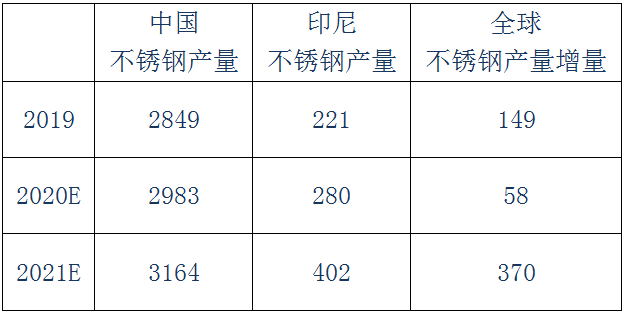

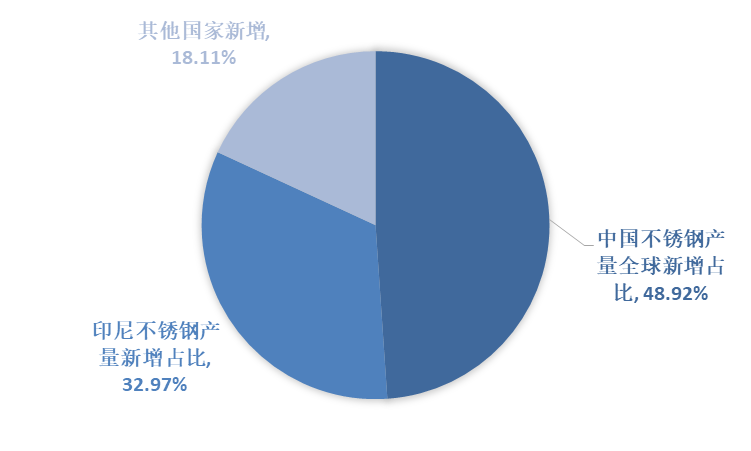

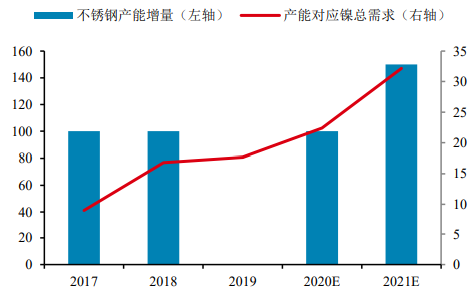

(一)不锈钢终端需求未必旺盛,但不锈钢新增产能缺不低,2021年供强需弱,存在供给过剩可能。2019年由于不锈钢库存压力高企,304曾出现了一次暴跌,但是随着疫情过后,不锈钢库存开始从高位下降,304价格也开始触底回升。2020年预计中国不锈钢产能在全球占比57%,2021预计仍然保持较高的不锈钢产能,预计2021年全球产量在3164万吨,全球不锈钢产量则5650万吨,增长370万吨,其中中国和印尼分别新增产量在181万吨和122万吨,占全球新增产能的49%和33%,合计占据全球82%。从历年不锈钢新增产能看,2021的新增不锈钢新增产能也创了新高。因此,2021年应该算全球不锈钢产量大年,而增量重点看中国和印尼,但鉴于印尼总产量远小于中国,其实全球不锈钢产量重点看国内。这就为2021的不锈钢产业奠定了供给存在过剩可能的基调。全球不锈钢需求的恢复不宜过度乐观,除了疫情能否彻底结束,还包括疫情过后带来的经济复苏问题,我们预计整体需求偏弱,供给偏强的情况下,国内不锈钢价格难以出现强势格局,一方面,304价格难以走高,成本端价格持续上扬可能性不大;但另一方面,新增的产能却给镍铁价格带来一定价格支撑,这是2021年镍价波动会围绕不锈钢产业和镍铁产业之间的博弈展开,但是随着不锈钢产业进一步向上游延伸,我们预计镍价终究要屈服于不锈钢,并且长期来看,镍铁价格重心会逐步走低。表1 不锈钢产量及新增产能情况(单位:万吨)

数据来源:SMM Mysteel 中期研究院

图3-1 2021年中、印不锈钢新增产能在全球新增产能中占比情况

数据来源:SMM Mysteel 中期研究院

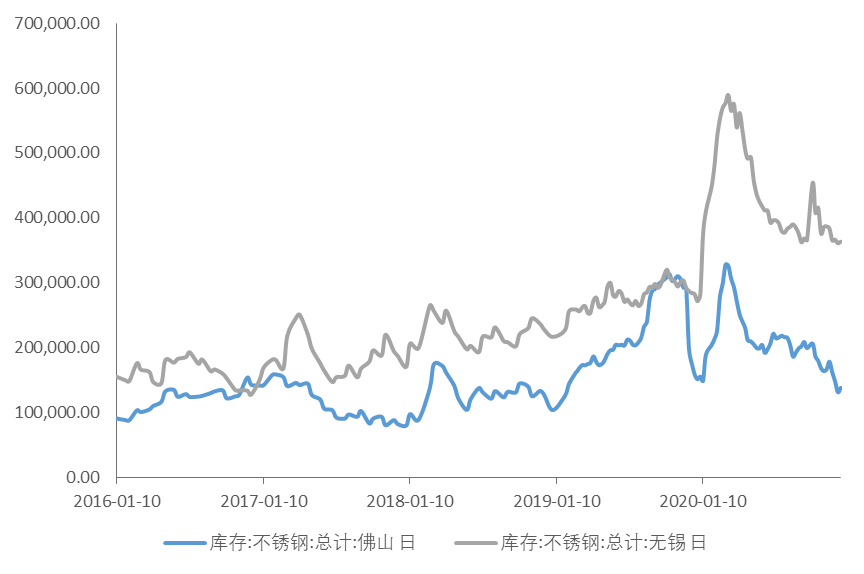

图3-2 不锈钢库存一直处于下跌趋势

数据来源:Wind,SMM,中期研究院

图3-3 不锈钢新增产能(单位:万镍吨、万吨)

数据来源:Wind,SMM,中期研究院

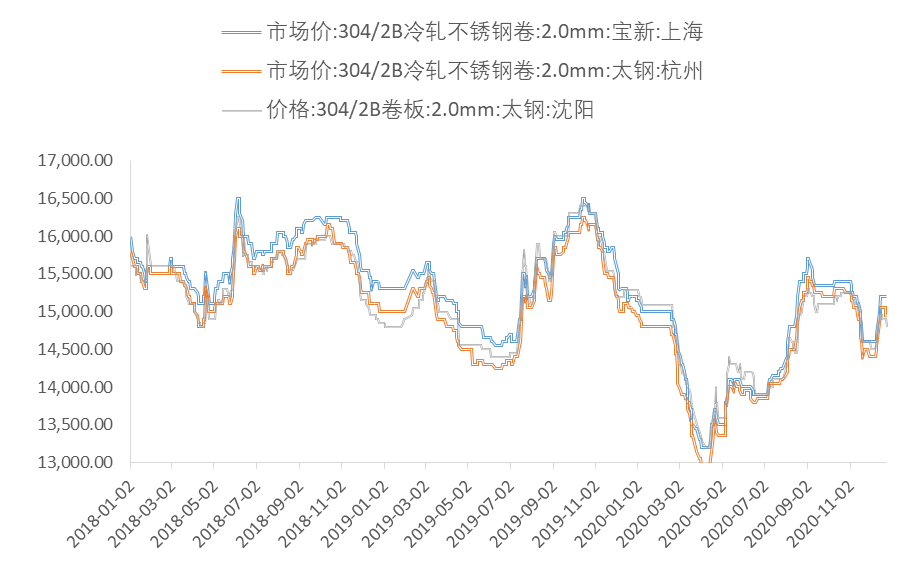

图3-4:2020年304不锈钢价格结束了大调整,回归常态

数据来源:Wind,中期研究院

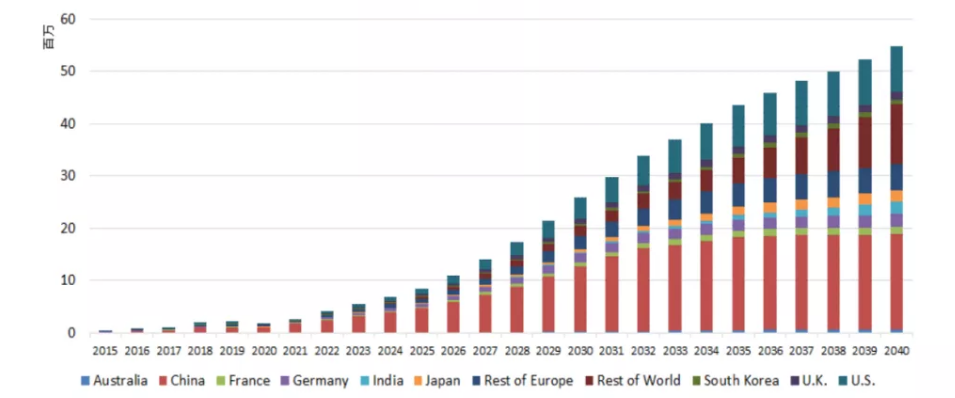

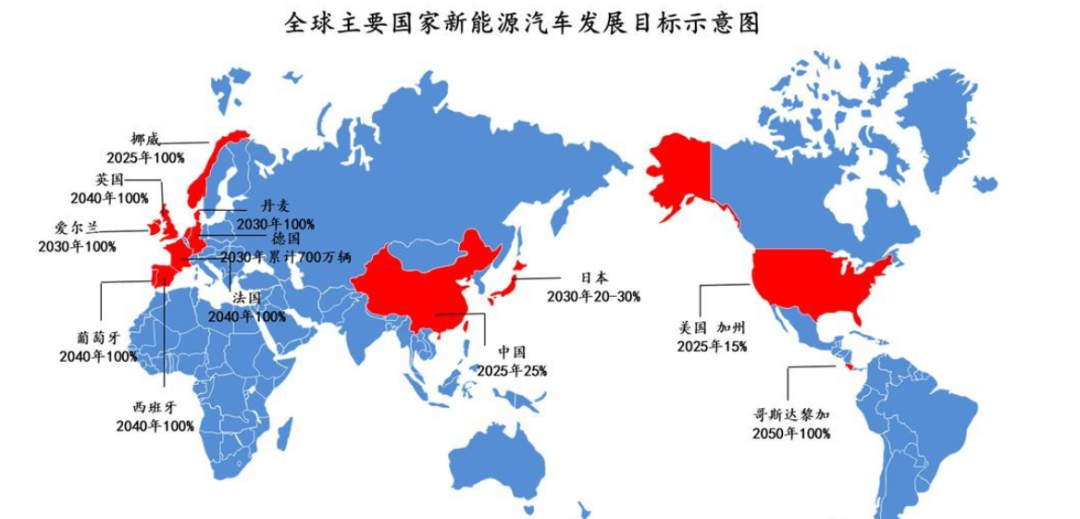

(二)新能源用镍量上升,对镍需求占比提升。2018年,新能源电池用镍量7.7万镍吨,对镍需求占比3%左右;但预计2021年新能源电池用镍量将增加至15.4万镍吨,占比超过6%,电池用镍的需求年复合增速在30%-40%。如果说2020年是新能源汽车的爆发元年,2021年则正式进入快车道。数据显示,今年11月新能源汽车产销分别完成19. 8 万辆和 20 万辆,同比分别增长75%和105%。今年国办发布了《新能源汽车产业发展规划(2021-2035年)》(以下简称:《规划》)显示,我国新能源汽车产业已从培育期进入成长期,成为当前和未来很长一段时间我国新能源汽车产业发展的重要战略任务。此外,海外的电动车产销也开始进入快车道。根据欧盟再2019年4月发布的碳排放标准《2019/631文件》,挪威、荷兰、英国、法国、葡萄牙设定燃油车禁售时间分别为2025、2030、2040、2040、2040年。德国已立法确认境内售价4万欧元以下的纯电动车补贴由4000欧元提高至6000欧元;另外,车企也加大了投入,大众将原计划到2030年生产的电动车数量从1500万台增加到2200万台。在新能源电池方面,磷酸铁锂和三元高镍都是正极材料的当前较成熟技术,磷酸铁锂不含镍,三元高镍含镍量较高。两者技术差别此文无需赘述,但作为这两个成熟技术,未来都可能是市场宠儿。三元高镍无论任何情况,仍会存在高速需求。总体看,新能源电池用镍的增速会成为镍价阶段性表现的驱动力,但由于总体占比较低,另外从前文我们对硫酸镍供给结构的分析看,由硫酸镍需求引发大行情的可能性低,且不具有扎实的价格基础。图3-5:全球电动车销量预测

数据来源:bloomberg,中国银行,中期研究院

图3-6:全球主要国家新能源汽车发展目标示意图

数据来源:恒大研究所,中期研究院

2021年市场预测及交易策略

(一)2021年市场预测时间拐点和逻辑:1)镍价趋势重心长期走低,2021年在震荡中逐步下行,呈现前高后低走势。2)二季度之前镍价或相对坚挺,来自于两方面:一是不锈钢新增产能对镍有刚性需求,即使受到304价格承压影响,但仍会受制于国内镍铁产能有限影响,镍价相对坚挺;二是疫情影响下,不断扩张的货币供给,会让有色价格整体保持较高水平,不排除到2021年上半年之前仍存在美元继续增发可能。3)三季度之后的镍价会存在逐步调整需求。印尼镍铁的产能将逐步代替国内镍铁供给,而低成本镍铁给本就没有太大利润空间的不锈钢带来成本优势,会加剧镍铁价格下移压力。4)新能源汽车方面的新增量能否达到预期,另外其电池方向是否会集中于三元高镍有待于市场验证。疫情的反复和变化也会对镍价造成影响。

(二)交易策略2021年镍整体宽幅震荡,投机策略关注高点之后形成的空头趋势。单边策略:镍的波段策略可考虑一季度末到二季度考虑阶段短多,止盈点设置在145000;沪镍价格超过140000时可考虑逐步建仓空头。套保策略:企业重点关注卖出套保策略。