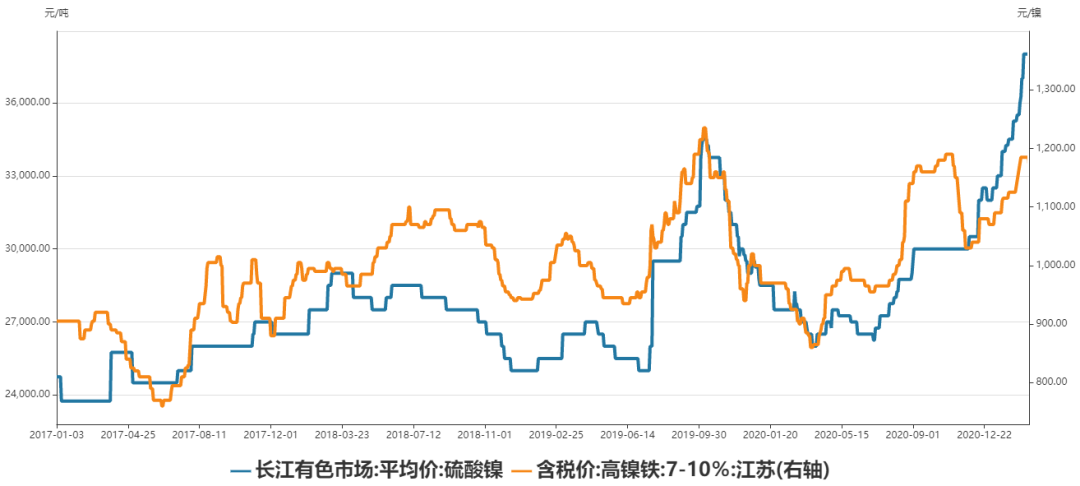

2021年2月份,由于疫苗接种工作陆续推进,全球确诊病例增速持续放缓,加之美国1.9万亿美元刺激计划取得进展,带动市场风险情绪升温。同时上游镍矿紧张局面持续,叠加下游新能源需求强劲的带动下,国内精炼镍库存降至低位,镍价大幅上涨,一度逼近15万关口,创下上市以来新高。不过随后在3月份初,由于美国经济增长和通胀上升预期升温,导致美国国债收益率以及美元指数大幅拉升,加之青山实业与华友钴业、中伟股份签订高冰镍供应协议,引发镍铁过剩传导至精炼镍的担忧,镍价急转直下,连续出现两次跌停。而在恐慌情绪发酵的情况下,后市镍价走势该如何演绎?镍铁过剩可能传导至硫酸镍市场。近日有消息称,青山实业定于2021年10月起一年内开始向华友钴业供应6万吨高冰镍、向中伟股份供应4万吨高冰镍。此外青山还表示2021年预计生产镍当量60万吨,2022年预计生产镍当量85万吨,2023年预计生产镍当量110万吨。其中高冰镍和镍铁的产量将根据市场需求和价格变化情况切换调整。据悉该项目可能采用RKEF+转炉的火法冶炼工艺,实现红土镍矿—镍铁—高冰镍的冶炼路线,意味着镍铁产能将能够顺利转产高冰镍,进而导致镍铁过剩传导至硫酸镍市场。目前来看该协议是在10月份起一年内开始供应,因此短期来看影响有限,不过当前印尼镍铁产能仍处在快速增长阶段,而新能源行业对于硫酸镍的需求也是水涨船高,导致去年底以来镍铁与硫酸镍的价差扩大。再加上镍铁转高冰镍的生产技术日渐成熟,利润刺激下未来镍铁转高冰镍情况可能还将增多,长期来看将导致硫酸镍供应转向过剩。

数据来源:瑞达期货 WIND

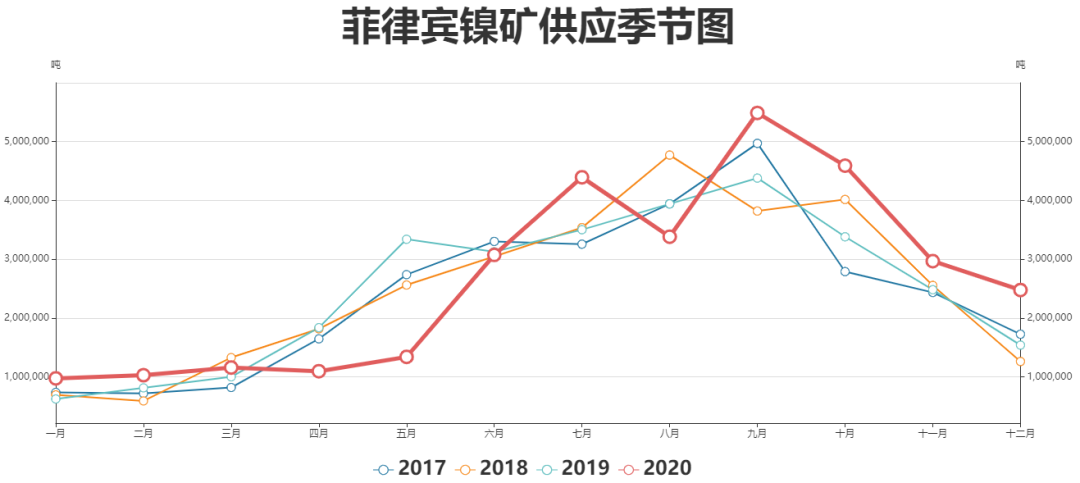

国内镍矿紧张持续,不过菲律宾雨季逐渐结束。据Mysteel统计,2021年2月19日镍矿港口库存总量为756.68万湿吨,较节前减少32.17万湿吨,降幅4.08%,已连降6周。其中菲律宾镍矿为719.68万湿吨,较节前减少28.17万湿吨,降幅3.77%;其他国家镍矿为37万湿吨,较节前减少4万湿吨,降幅9.76%。国内镍矿库存自去年8月以来持续下行, 降至历史低位水平,主要由于印尼镍矿供应基本停滞,以及菲律宾在12月至次年4月为传统雨季,镍矿供应量降至季节性低位。不过从中期来看,菲律宾的雨季影响已经逐渐步入尾声,当地的镍矿生产也将逐步恢复正常。此外菲律宾矿业和地球科学局MGB表示,2021年新的采矿项目将进入生产阶段,而在2020年实现零产量的采矿作业将恢复运营。因此预计今年菲律宾镍矿产量也将较去年得到明显增加,预计随着5月至10月菲律宾镍矿转入供应高峰,国内镍矿紧张局面或将得到缓解。

数据来源:瑞达期货 WIND

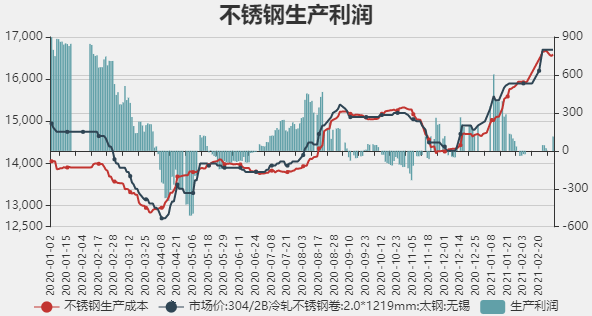

不锈钢生产利润稀薄,不过国内精炼镍库存处于低位。国内2月份产量同比明显增加,随着货源的陆续到场,而下游需求整体表现平淡,对于高价货源的接受度低,使得国内不锈钢库存大幅回升,不锈钢价格亦持续下调。目前国内300系生产利润稀薄,部分钢厂处于亏损状态,而由于国内内蒙限电政策以及南非焦炭原料紧张,导致铬铁产量下降,预计铬铁供应趋紧或加重对钢厂生产的压力。因此后市钢厂增产300系的可能性不大,且下游需求若缺乏改善,库存进一步累增,或将导致钢厂采取减产动作,进而对镍价形成拖累。

数据来源:瑞达期货 WIND

不过目前国内精炼镍库存仍处低位, 截至2月26日,国内精炼镍总库存较上周增0.32万吨至4.15万吨,增幅8.37%。国内仓单库存降0.01万吨至1.21万吨;国内现货镍板库存增0.19万吨至0.93万吨,国内现货镍豆库存无变化;保税区库存增0.14万吨至1.65万吨。国内精炼镍库存较春节前出现一定回升,不过仍处于近两年来的低位,且现货基差持续位于较高水平,显示市场货源偏紧局面仍存。

数据来源:瑞达期货 Mysteel

综上所述,青山投产高冰镍消息对于短期内的实质性影响有限,不过由于硫酸镍与镍铁价差扩大,使得镍铁转高冰镍生产项目存在可行性,对市场的预期和情绪上造成较大影响,镍价近日出现大幅下挫,而对于后市实际情况的演变仍需继续关注。目前来看,国内镍矿原料供应紧张限制国内冶炼产量,加之精炼镍库存处于低位水平,市场货源呈现紧张,短期镍价下方空间或有限。不过随着菲律宾雨季结束,镍矿供应逐渐恢复,叠加国内不锈钢生产利润稀薄,后市增产空间不大,需求亦缺乏利好预期,因此中长期来看,预计镍价重心将逐步下移。