核心观点:

近一个月锡价呈现内强外弱格局,整体表现为下跌走势,沪锡累计跌幅1.55%,最大波动幅度为8.33%;伦锡累计跌幅3.80%,最大波动幅度为13.05%。下跌主要受到中国新型冠状病毒疫情发酵影响。未来一个月锡价还将继续受到国内疫情及宏观影响,疫情的高峰尚未到来,未来随着复工考验仍然存在。基本面方面,供应端与节前变化不大,开工率仍然处于低位水平,随着部分炼厂开工,供应或将小幅增加,但限于运输,对市场冲击不大,库存主要存在于炼厂,加上短期价格下跌,炼厂放慢出货节奏,挺价意愿较强。需求端,随着下游逐步复产,需求有望小幅复苏,需要关注复产是否符合预期,是否会受到疫情进一步扩大的影响。整体来看,未来一个疫情虽处于可控范围内,但短期大幅改善的可能性并不大,所以,锡价或将维持弱势震荡。

一、1月锡价走势回顾

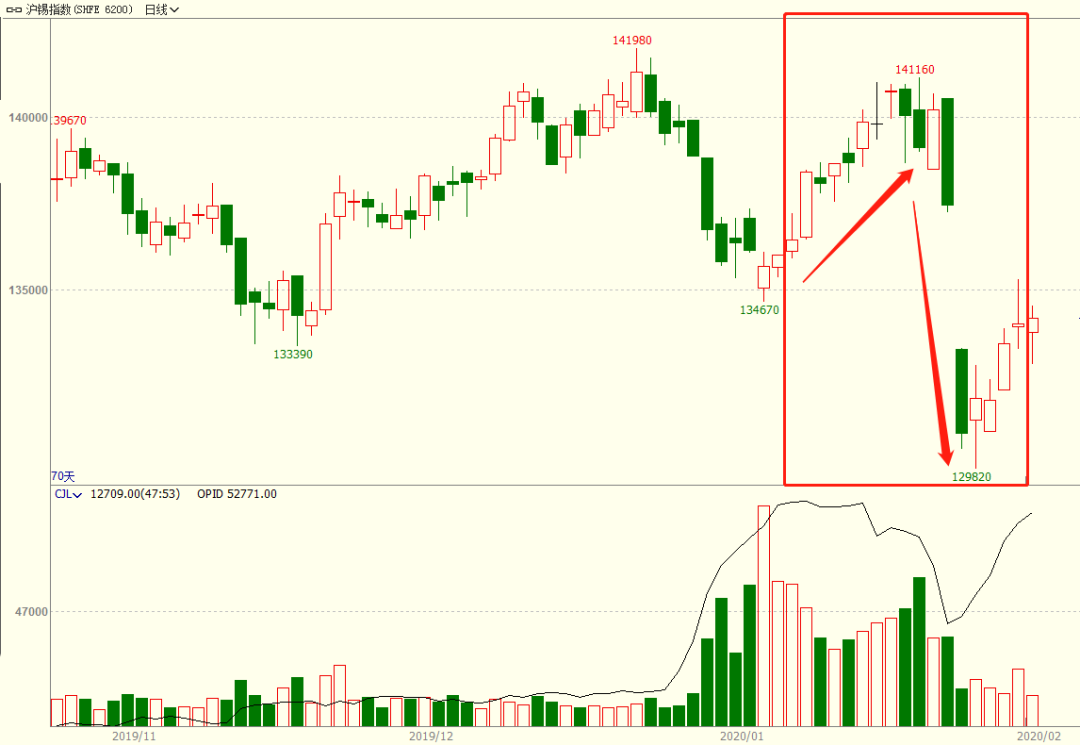

图1:沪锡主力合约日线图

数据来源:文华财经、云晨期货研发部

由图1可见,1月沪锡价格走势主要分为两个阶段,上半段的反弹和下半段的回调,上涨主要受中美签署第一阶段经贸协议,对华南等地区锡下游产品出口带来一定利好且12月下游终端产品消费整体呈逐步回暖迹象。回调主要受到节前资金离场、春节期间疫情扩散引起市场对于短期经济悲观情绪加重。

二、影响因素分析

(一)宏观整体平稳,重点关注疫情发展

近期市场重点关注中美两国元首通电话和国内疫情事态的发展。从彭博公布的白宫官方发言稿可以确认:特朗普明确表示中方有信心能够控制疫情发展。而中方发言 “所有国家不要过度反应。希望美方冷静评估疫情,合理制定并调整应对举措。”这对于稳定境外投资者信心,争取各贸易国及地区对华经贸往来的信心。同时确认中美第一阶段协议继续执行,这利于稳定近期市场因国内疫情恐协议生变情绪。国内方面,近期财政政策拨款、货币政策公开市场操作、各类产业社会政策出台,维稳经济、对抗疫情,但从市场反应来看,避险资产上扬,而风险资产下跌,可见这些措施仍然达不到市场预期,对后续措施仍存期待。

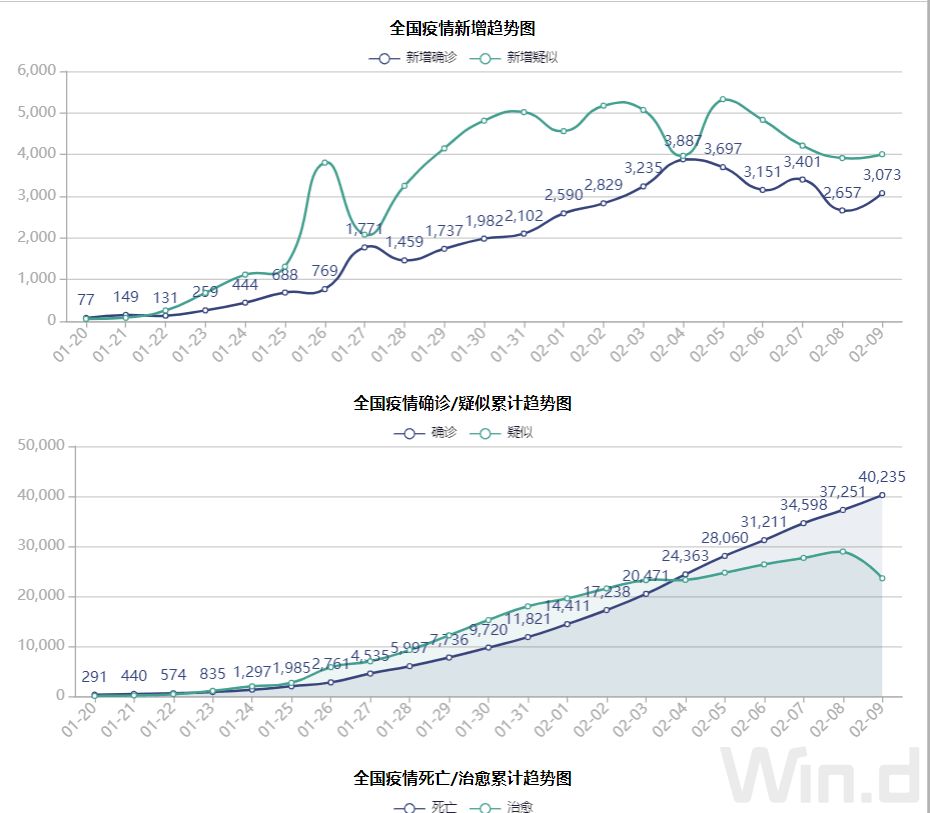

国内疫情方面,现阶段医学专家认为疫情的高峰尚未到来,随着2月10日以后的复工高潮,疫情控制考验仍然存在。疫苗方面,对于药物瑞德西韦,现阶段仍处于临床试验阶段,全部临床应用仍然不现实,可能不会在短时间让治愈数量急速增加,其他药物也都处于摸索阶段。另外,接下来部分地区防控力度仍会加大,目前除了湖北各市以外,与湖北的交集更为密集的省份较为严重,比如浙江、广东、河南、湖南。由于严控疫情在湖北以外地区进一步发酵,各个省份可能会相继升级防控力度。现阶段浙江是第一个全面升级防控措施的省份,温州、杭州相继封城。封城势必对当地消费、复工进度影响巨大。考虑到湖北还有相当比例的人群会在深圳、广州工作,下一个受到疫情严峻考验的很可能是深圳。如果未来深圳、广州宣布封城或者防控升级,那么市场紧张情绪或将升温。我们始终认为疫情是短期的冲击,最终可稳可控,中长期偏乐观的经济增长预期将会限制下方空间。投资者可重点关注疫情相关指标情况,且分先后:日度新增疑似开始小于日度新增确诊;日度新增确诊的增速持续下降;治愈数大于新增确诊。

图2:全国疫情趋势图

数据来源:Wind、云晨期货研发部

供应端:国内锡锭供应情况:产量方面,据亚洲金属网统计,12月冶炼厂开工率为34.40%,鉴于1月春节假期及2月企业复产推迟影响,1至2月开工率大概率小幅下滑。据上海有色网统计,1月精炼锡产量为10782吨,环比小幅增加6.5%,同比下滑13.35%。1月精炼锡产量有所增加,主因为云南某大厂1月生产恢复正常水平。但增量有限,主要因为云南及江西等地的部分炼厂因春节假期、,加之锡矿资源供应较紧。2020年2月,受春节假期以及疫情影响,部分企业停工并延迟开工时间,疫情较严重省市等待政府的进一步通知,因此预计2月精炼锡产量或将较1月有所减少至9000吨附近。2019年累计产量142218吨,同比下滑7.98%,主要受到价格低迷,锡精矿供应下滑影响。

国内锡精矿供应情况:国产锡矿方面:12月产量为9350吨,环比增加41.39%%,同比下滑3.75%,2019年累计产量为85840吨,同比小幅下滑1.80%。近一个月锡矿加工费保持低位水平,锡矿市场依旧维持供应趋紧的状态。进口矿方面,根据最新的海关数据显示,11月进口量10153.43吨,环比下滑19.76%,同比下滑43.22%。目前缅甸锡矿矿石品位较低,深部部分高品位矿石受高温热水的影响,在设备建设完毕前无法开采,短期内缅甸进口锡精矿的数量将保持在较低的水平,贸易商估计12月缅甸矿进口含锡量将低于3000吨。2019年截至11月累计下滑22.31%。其中,11月来自于缅甸的锡矿砂为9125.52吨,环比下滑24.07%,同比下滑47.55%,占总进口量89.88%,去年同期占比为97.28%,尽管绝对数量和占比已出现下降,但仍是主要进口来源国。

可见,鉴于目前疫情影响,运输难以全面恢复,原料采购和产品销售均受到抑制,2月大概率延续目前的状态,供应缩减,对市场冲击有限。

图3:国产锡矿月度产量

数据来源:Wind、云晨期货研发部

图4:缅甸锡矿月度进口量

数据来源:Wind、云晨期货研发部

图5:国内锡精矿加工费

数据来源:上海有色网、云晨期货研发部

图6:国内精炼锡月度产量

数据来源:上海有色网、云晨期货研发部

需求端,同样受到春节放假和推迟复工影响,下游开工受限,物流及仓储部分亦尚未恢复正常,现货市场总体成交较为清淡。虽然12月份,国内部分传统消费领域如镀锡板以及计算机整机、集成电路领域消费延续逐步回暖迹象,但受疫情影响,预计短期趋势或遭冲击,一季度需求将有较大幅度下滑,但考虑到未来5G建设的推进及下游应用推广仍较为确定,中长期看焊料需求仍将有增量。

图7:部分电器及电子产品当月产量同比变化

数据来源:Wind、云晨期货研发部

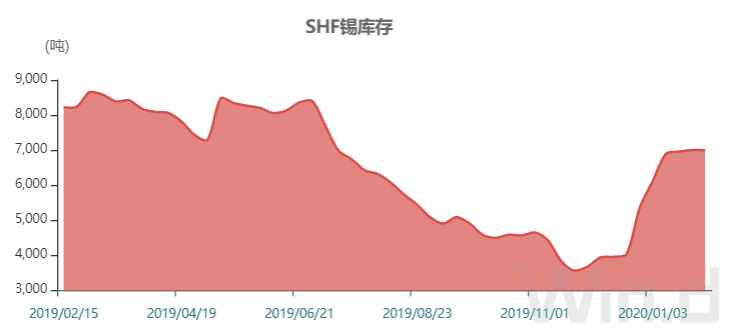

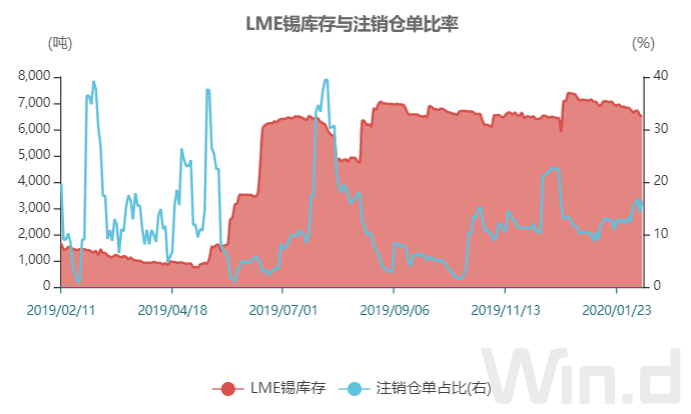

库存方面,截止至2020年2月7日,上海期货交易所锡库存为6995吨,较12月底增加1644吨,增幅30.72%。从季节性角度分析,当前库存较近五年相比维持在较高水平。截止至2020年2月7日,LME锡库存为6520吨,较12月底减少590吨,降幅为8.30%。从季节性角度分析,当前库存较近五年相比维持在较高水平。国内在1月以来,下游需求收缩、下游需求推迟,疫情影响运输,导致冶炼厂锡锭库存有所积压。去库存仍需等待疫情明显改善之后下游复苏才会开始。

图8:上海期货交易所库存走势图

数据来源:Wind、云晨期货研发部

图9:LME锡库存及注销仓单比例

数据来源:Wind、云晨期货研发部

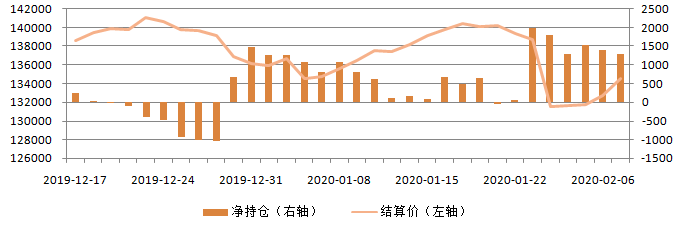

图10:期货公司会员前五沪锡净持仓情况

数据来源:Wind、云晨期货研发部

从近两年会员净持仓与价格之间的关系来看,前5、10、20会员持仓呈现净空头时,一般对应沪锡价格的水平为阶段性高点,净多持仓对应阶段性低点价位。近六个交易日维持净空头持仓,虽然价格有所回调,但净空持仓仍然维持高位水平,说明主力资金偏向于看空。做多机会仍需等待,等待净多持仓达到较高水平。

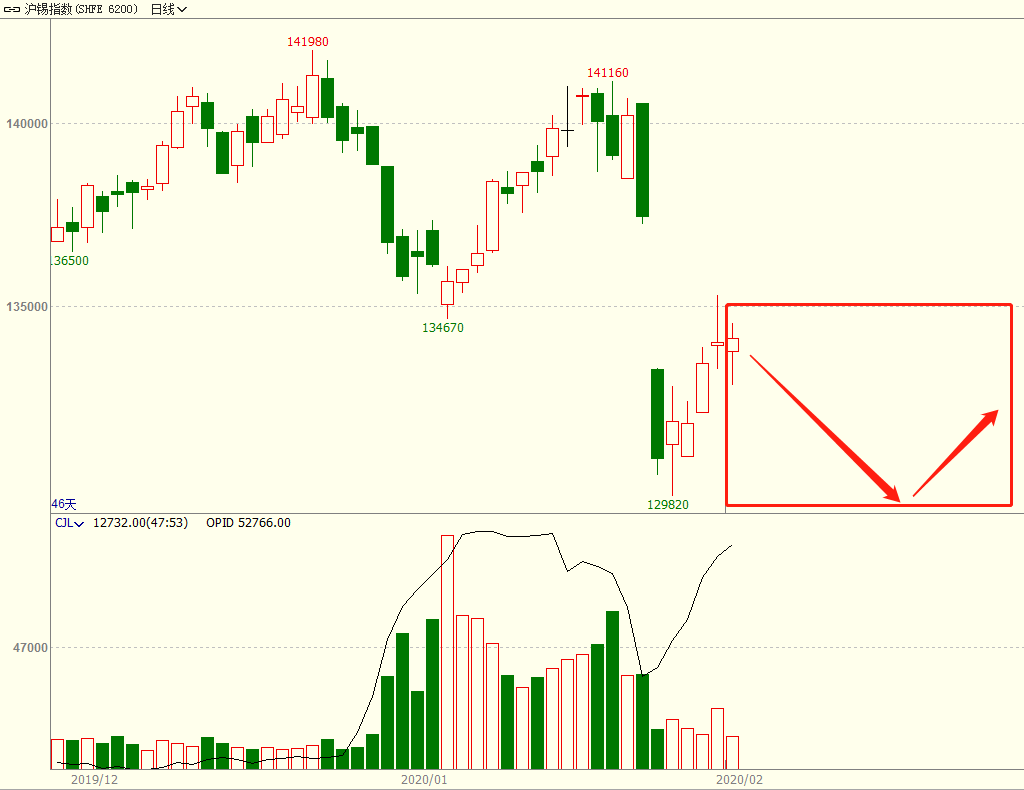

三、后市展望与操作策略

图11:沪锡主力合约日线图

数据来源:文华财经、云晨期货研发部

综述可见,目前锡锭整体处于内强外弱格局,且沪伦比值偏高,这就导致国内锡锭出口受阻,对于国内去库存不利。在目前国内供需两淡的背景下,未来一个月,国内疫情发展仍然会主导市场情绪,影响锡价走势。市场对于一季度经济增长悲观限制反弹空间,但市场对于疫情过后需求改善仍存期待,加上国内炼厂挺价意愿较强,控制出货节奏,价格下方空间有限。

所以,2月锡价将以弱势震荡为主,价位参考12.9-13.5万,等待疫情拐点出现之后,配合前五、十、二十名会员持仓转为净多持仓,且达到1000手较高水平,方可尝试多单介入。